Entwicklung der Offshore-Finanzvermögen angesichts wachsender internationaler Transparenz

von Hannes Fauser (FU Berlin) und Sarah Godar (HWR Berlin)

Vielleicht wenig überraschend, gestaltete sich das Jahrzehnt nach der Finanzkrise steuerpolitisch turbulent. Seit die G20 den sogenannten Steueroasen 2009 den Kampf ansagten, hat sich vor allem bei der Bekämpfung von Steuerhinterziehung einiges getan und die internationalen Kooperationsbemühungen wurden deutlich verstärkt. Nachdem die USA 2010 mit FATCA vorgelegt hatten, beauftragten die G20 2013 die OECD mit der Entwicklung des Common Reporting Standards zur Implementierung eines internationalen automatischen Informationsaustauschs. Seit den 51 Erstunterzeichnern im Jahr 2014 hat eine wachsende Zahl von Staaten das Rahmenabkommen zum automatischen Informationsaustausch und die Etablierung des gemeinsamen Standards unterschrieben. Wer letztendlich mit wem Informationen austauschen wird, ist zwar noch offen. Dennoch kann das Abkommen bereits als steuerpolitischer Erdrutsch gewertet werden, da implizit das Scheitern des bisherigen steuerlichen Informationsaustauschs auf Ersuchen anerkannt wird und neue Wege internationaler Kooperation beschritten werden. Der automatische Informationsaustausch sollte Steuerhinterziehung für Privatpersonen in Zukunft erschweren. Weiterhin besteht jedoch die Gefahr, dass Schlupflöcher oder unkooperative Staaten die Wirksamkeit untergraben.

So haben beispielsweise Johannesen und Zucman (2014) festgestellt, dass die G20 Initiative von 2009, bei der Steueroasen gedrängt wurden mindestens 12 bilateral Abkommen zum Informationsaustausch zu schließen, eher zu einer Umschichtung der Bankeinlagen zwischen mehr und weniger kooperativen Steueroasen geführt hatte. Einen signifikanten Effekt auf das Volumen der Offshore-Bankeinlagen insgesamt konnten sie zumindest bis 2011 nicht feststellen.

Hauptziel der Studie im Auftrag der Grünen / Europäische Freie Allianz im Europäischen Parlament war es daher, mit den aktuellsten Daten die Offshore-Finanzvermögen zu schätzen, um zu analysieren, ob seit den neueren internationalen Initiativen bereits Veränderungen im Vergleich zu den Vorjahren sichtbar werden.

Annäherung an nichtverfügbare Daten

Dafür betrachten wir zwei Arten grenzüberschreitender Forderungen (Vermögen), die für Steuerhinterziehung durch Privatpersonen als besonders relevant eingeschätzt werden: Portfolioinvestitionen und Bankeinlagen. Mit aktuellen Daten, u.a. vom IWF, aktualisieren wir Schätzungen Gabriel Zucmans über Wertpapiere in Steueroasen, die auf der Lücke zwischen weltweit registrierten Verbindlichkeiten und Forderungen bei Portfolioinvestitionen basieren.1 Die systematische Abweichung der beiden Positionen wird in der Statistik zum Auslandsvermögenstatus dadurch verursacht, dass die grenzüberschreitenden Forderungen von Wertpapier-Eigentümer*innen verborgen werden, um z. B. Steuern oder sonstige Regulierungen zu umgehen, während auf der anderen Seite die Verbindlichkeiten (z. B. von Kapitalgesellschaften, die Anleihen emittieren) gegenüber dem Ausland registriert werden.2 Zusätzlich betrachten wir die Entwicklung der an die Bank für internationalen Zahlungsausgleich gemeldeten grenzüberschreitenden Bankeinlagen und -kredite in Offshore-Finanzzentren, von denen ein Teil steuerhinterziehenden Privathaushalten zuzurechnen ist. Unsere Werte sind mit großer Unsicherheit verbunden, da präzise Daten über den Untersuchungsgegenstand nicht öffentlich zugänglich sind. Das Hauptproblem an den Offshore-Vermögen ist gleichzeitig auch das Hauptproblem bei ihrer Erforschung: Man stochert im Dunkeln und ist auf indirekte Schätzmethoden angewiesen, da die meisten Steueroasen nur unzureichende Statistiken über die dort angelegten Vermögen veröffentlichen. Dennoch sind wir zuversichtlich, dass unsere Ergebnisse eine akzeptable Annäherung vor allem im Hinblick auf die zeitliche Entwicklung liefern, auf die es hier ankommt.

Offshore-Vermögen weiterhin im Aufwärtstrend

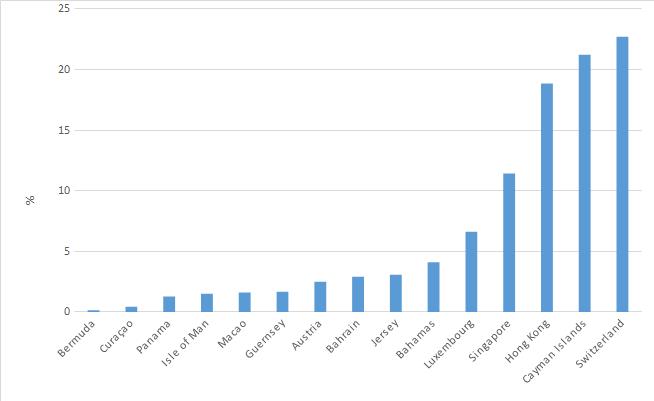

Die vorliegenden Daten ergeben, dass die Lücke zwischen weltweit registrierten Portfolio-Forderungen und Verbindlichkeiten seit 2010 weiter angestiegen ist (für die wichtigsten Länder, siehe Abb. 1). Je nachdem, ob eine mehr oder weniger konservative Schätzung für die Kaimaninseln zugrunde gelegt wird, stiegen die weltweit nicht registrierten Wertpapiervermögen auf 6,5-8,4 Billionen US-Dollar im Jahr 2014. Vorläufige Zahlen deuten auf einen weiteren Anstieg für 2015 hin. Damit liegt der Anstieg von 2010 bis 2014 zwischen 27-46 Prozent, d.h. die Offshore Wertpapiervermögen sind schätzungsweise um mindestens 27 Prozent, möglicherweise aber noch stärker angestiegen. Im Gegensatz dazu sind die Bankeinlagen in Steueroasen zwischen 2010 und 2015 um etwa 13 Prozent zurückgegangen. Mit einem Volumen von schätzungsweise 1 Billion US-Dollar machen sie aber nur einen kleinen Teil der Finanzvermögen aus, sodass sich insgesamt eine klar positive Entwicklung der Offshore-Finanzvermögen ergibt. Im verfügbaren Sample waren diese Offshore-Einlagen recht stark auf einzelne Länder konzentriert (Abb. 2). Laut Zucman (2015) betrug das Verhältnis von Einlagen zu Portfolioinvestments 2014 rund 20:80.

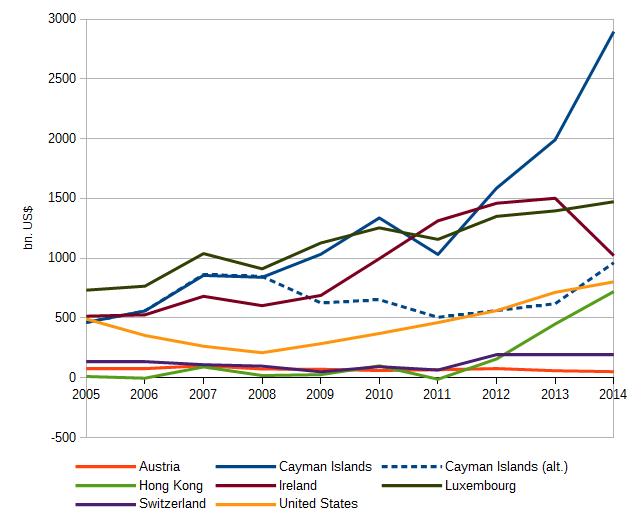

Innerhalb der Gruppe der Offshore Finanzzentren zeigen sich jedoch zum Teil unterschiedliche Tendenzen (siehe Abb. 3). Die Kaimaninseln, Luxemburg, Hong Kong und die Schweiz bleiben in der Größenordnung am bedeutendsten. Deutlich wird jedoch die zunehmend wichtige Rolle von Hong Kong, wo sowohl Bankeinlagen als auch Portfolioinvestitionen deutlich angestiegen sind. Auf den Kaimaninseln und in Luxemburg sind die Bankeinlagen zurückgegangen, aber Wertpapieranlagen sind weiter gestiegen. Auch die USA und Irland spielen eine große Rolle im internationalen Offshore-Business – auf diese beiden Länder geht ein beträchtlicher Teil der weltweit „vermissten“ Wertpapiervermögen zurück.

Abbildung 1: Lücke zwischen Forderungen und Verbindlichkeiten in einzelnen Ländern (Portfolioinvestitionen, zinstragende sowie Dividendenpapiere)

Quelle: Eigene Berechnungen, basierend auf Zucman (2015), IWF CPIS und weiteren (siehe Studie).

Abbildung 2: Anteil einzelner Länder an den gesamten grenzüberschreitenden Verbindlichkeiten von Offshore-Finanzzentren, Bankeinlagen, 2015-Q4

Quelle: BIS Locational Banking Statistics, eigene Berechnungen.

Abbildung 3: Entwicklung der grenzüberschreitenden Verbindlichkeiten von Offshore-Finanzzentren, Bankeinlagen, 2010-2015

Quelle: BIS Locational Banking Statistics, eigene Berechnungen.

Umstrukturierungen in der Offshore-Welt?

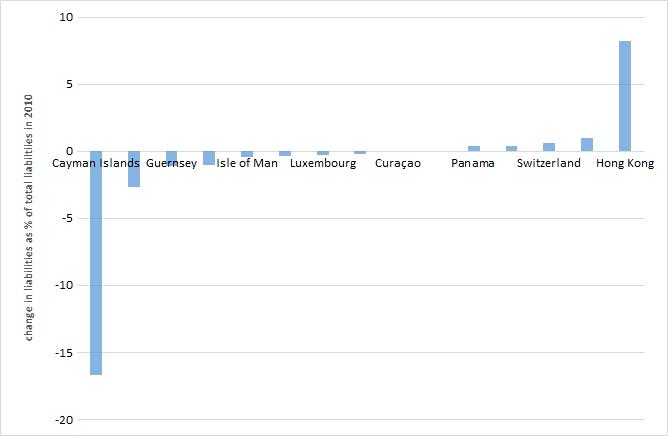

Neben dem Aufstieg Hong Kongs als Offshore-Finanzplatz deuten die Daten auf eine Veränderung bei den Anlageformen hin. Das Offshore-Geschäft scheint sich zunehmend auf Wertpapiere zu verlagern, während Bankeinlagen eine abnehmende Rolle spielen. Dies wäre konsistent mit der Vorhersage, dass die jüngsten Initiativen zur Bekämpfung von Steuerhinterziehung vor allem kleinere Steuerhinterzieher*innen abschrecken. Die wirklich Reichen halten ihr Vermögen mit höherer Wahrscheinlichkeit in Wertpapieren anstatt auf Bankkonten. Alternativ kann auch eine Umschichtung zu nicht im Datensatz enthaltenen Offshore-Finanzzentren nicht ausgeschlossen werden. Die Kaimaninseln, die bei den sinkenden Einlagen am stärksten ins Gewicht fallen, haben laut Tax Justice Network die Transparenzanforderung im Bankgeschäft in den letzten Jahren deutlich erhöht. Gleichzeitig kann das Absinken der Bankeinlagen viele Ursachen jenseits der Steuerpolitik haben, die noch zu untersuchen sind. Vor allem in Anbetracht der weitaus wichtigeren Wertpapiervermögen scheint die Wirksamkeit der bisherigen Initiativen gegen Steuerhinterziehung zumindest bis Ende 2014 fragwürdig. Da die Daten für 2015 zum Zeitpunkt der Untersuchung noch unvollständig waren und insbesondere der automatische Informationsaustausch erst ab 2017 bzw. 2018 wirksam wird, ist es natürlich noch zu früh, um ein abschließendes Urteil zu fällen.

Details im Originalbericht hier, über die Studie berichteten u.a. die Süddeutsche Zeitung und Le Soir. Dieser Blogbeitrag erschien zuerst im „blog steuergerechtigkeit“.

Fußnoten

1 Zucmans Zahlen markieren eher den unteren Rand existierender Schätzwerte im Vergleich zu James Henry, der für das Tax Justice Network auch Nicht-Finanzvermögen sowie falschen Eigentümern zugeordnete Finanzvermögen mit einbezieht. Unsere Methodik basiert darauf, die von Zucman für die Jahre 2001-2008 geschätzten Zahlen für möglichst viele Staaten zu aktualisieren. Einige bedeutende Länder hatte er bereits bis 2014 aktualisiert (Zucman 2013 und 2015).

2 Zum Beispiel: Ein britisches Wertpapier, das von einem US-Kunden mithilfe einer Bank auf den Cayman Islands gehalten wird um Steuern auf die Erträge zu hinterziehen, wird zwar als Verbindlichkeit Großbritanniens gegenüber den Caymans registriert. Allerdings nicht als Forderung der USA gegenüber Großbritannien, wie eigentlich vorgesehen, da die US-Zentralbank diese Forderung bei der Befragung heimischer Banken nicht erfassen kann und die Zentralbank der Caymans keine Daten über die von Ausländern mittels Banken auf den Caymans gehaltenen Portfolios veröffentlicht.

Literatur

Johannesen, N. & Zucman, G. (2014), „The End of Bank Secrecy? An Evaluation of the G20 Tax Haven Crackdown“, American Economic Journal: Economic Policy 6(1), 65-91.

Zucman, G. (2013): The missing wealth of nations: are Europe and the U.S. net debtors or bet creditors? Quarterly Journal of Economics 128(3), 1321–1364.

Zucman, G. (2015): The Hidden Wealth of Nations, University of Chicago Press, online appendix available at: https://gabriel-zucman.eu/hidden-wealth/

Am 25. September 2017 um 15:31 Uhr

Ein sehr interessanter Beitrag. Sehr informativ, ich habe vieles neues gelernt. Ich selbst blogge auch und würde mich über einen Besuch freuen https://ask-steuerberater-hannover.de/blog/ . Viele Grüße, Michael Keulemann ASK Steuerberatung

Am 18. Dezember 2018 um 08:10 Uhr

Ja, in der Steuerbekämpfung hat sich einiges getan. Ehm, ich meine die Steuerhinterziehung. Ich hätte da eine geniale wirksame Idee, die Steuerhinterziehung komplett loszuwerden. Man könnte einfach die Steuern abschaffen. So würde man relativ schnell alle Steuerhinterzieher los bekommen. Danke für den tollen Beitrag! https://www.schulken-partner.de/index.php?page=dienstleistungen

Am 19. Juli 2021 um 13:22 Uhr

Hallo,

danke für diesen interessanten Artikel. Das Thema Offshore ist für viele ein sehr komplexes Thema.

Dieser Beitrag kann super genutzt werden, um Interessenten das Thema näherzubringen und gleichzeitig neuste Informationen zu geben.

Liebe Grüße

Winfried